在上周刚刚举办的Electronica 2024 CEO圆桌论坛上,英飞凌、恩智浦以及意法半导体三家芯片巨头CEO齐亮相,三家CEO集体表达了对中美关系的担忧,同时三位也有一个共识,即中国在全球半导体供应链中扮演着越来越重要的角色,尤其是在电动汽车和工业领域。

讨论中提到,中美的政策和限制对全球半导体供应链产生了影响,企业需要适应这些变化。同时,由于中国正在大力投资半导体产业,包括建设新的晶圆厂,以减少对外部供应链的依赖。因此欧洲公司也需要理解“中国制造”战略,并积极扩展在中国的生产和研发布局,以及与中国合作伙伴的合作。

一方面中国早已成为了欧洲半导体巨头的重点市场,同时伴随着全球经济的不确定性,三家欧洲半导体公司都不约而同地变革供应链,以满足中国强烈的市场需求以及全球的低迷。

英飞凌:全方位降低功率器件成本

全面发力硅、碳化硅以及氮化镓的英飞凌正在不断降低这三类产品的成本。另外,英飞凌也宣布暂缓居林二期的扩产,以确保实施“正确的”产能计划。

首先,在硅方面,英飞凌10月29日宣布推出全球最薄硅功率晶圆,成为首家掌握20μm超薄功率半导体晶圆处理和加工技术的公司。这一突破使得晶圆的厚度减半(从40μm减少到20μm),电阻减半,同时降低功率损耗超过15%,为更节能的电力系统铺平道路。

反观中国竞争对手晶圆厚度在80μm~100μm间,西方和日本竞争对手则为40~60μm。该技术将主要应用于AI服务器的DC/DC转换器。不过,值得注意的是这也是国产制程为数不多的直接与英飞凌对比,至少登上了餐桌,也证明了英飞凌对中国对手的关注。

其次,在碳化硅方面,随着马来西亚居林第三厂区(Kulim 3)启用(8月9日一期建设正式启动运营),英飞凌有望成为业界最具竞争力的碳化硅技术供应商,同时该厂将成为全球最大且最具竞争力的200mm碳化硅功率半导体晶圆厂。此前,英飞凌曾称,将在未来五年在Kulim投入高达50亿欧元用于扩产。

英飞凌的碳化硅包括四点优势:在原材料供应上,拥有超过6家的晶圆和晶棒供应;拥有先进的沟槽技术,比平面碳化硅性能高出30%;拥有行业最佳的封装解决方案,在.XT技术加持下获得最高的功率密度;拥有数十年的经验,不仅拥有最广泛的产品组合,也可定制解决方案。

值得一提的是,Kulim 3将与英飞凌在奥地利菲拉赫(Villach)一起建立弹性的供应。目前,Villach厂200mm SiC试点项目进展顺利,选定大批量技术资格鉴定几近完成,SiC原材料实现多方供应,晶圆良率优于或等于150mm。根据英飞凌的计划,Villach和Kulim将在资格认证的3年内完全过渡到200mm,将在2025年Q1开始推出基于200mm的产品,并在200mm上开发新产品。

结合此前新闻来看,加上Villach和Kulim计划的200mm SiC转换,英飞凌预计对于碳化硅的投资将在2030年前带来约70亿欧元的年SiC收入潜力。英飞凌对于制造的投入也将支持英飞凌在2030年前实现近30%的SiC市场份额目标。

最后,在氮化镓方面,英飞凌9月12日宣布率先开发全球首项300mm氮化镓功率半导体技术。按照英飞凌的说法,这项技术能够彻底改变行业的游戏规则,相较于200mm晶圆,300mm晶圆芯片生产不仅在技术上更先进,也因晶圆直径扩大,每片晶圆上芯片数量增加了2.3倍,显著提高了效率。目前,英飞凌已在Villach厂利用现有300mm硅生产设备的整合试产线,成功地生产出300mm GaN晶圆。

恩智浦:继续发挥混合IDM的优势

恩智浦预计未来到2030年间,其晶圆使用量将增长1.5倍。

为此,恩智浦制定了详细的混合制造模式,尤其是前端工艺,到2030年要从目前40%占比减少到20%占比,后道比率保持不变。

两则重磅新闻:一是欧洲台积电与恩智浦、博世和英飞凌合资建立ESMC,二是恩智浦与世界先进在新加坡合资建立VSMC。

合资公司ESMC全称European Semiconductor Manufacturing Company,该项目基于欧盟委员会公布的《芯片法案》框架进行规划,项目位于德国德累斯顿。计划中的合资公司将由台积电持股70%,博世、英飞凌和恩智浦半导体各持股10%。工厂预计在2027年首次生产,晶圆产能可达4万片/月。使用台积电28/22nm CMOS和16/12nm FinFET工艺技术,每月生产约40000个300mm晶圆。

根据恩智浦的规划,5亿美元的股权融资将支持恩智浦每年20亿美元的收入。

合资公司VSMC全称VisionPower Semiconductor Manufacturing Company,总投资额为78亿美元,恩智浦持股将达到40%。合资公司将于2024年下半年正式启动建设,计划2027年实现量产并开始向客户供应首批芯片产品,预计到2029年寸晶圆产能达到5.5万片/月。

根据恩智浦的规划,28亿美元的股权融资将支持恩智浦每年40亿美元的收入。

对于马来西亚吉隆坡封测厂,恩智浦将会继续扩大投入,增加到6Mu/周。根据规划,11亿美元的投入将会支持恩智浦每年30亿美元的收入。

恩智浦特别提到了中国市场。在中国,恩智浦选择台积电南京、中芯国际、华虹分别开发16/28nm、40nm以及180nm不同种类的产品。天津封测厂完成80%的内部制造,20%由外部实现。

意法半导体:重塑制造业务并调整结构成本

在意法半导体(ST)举办的投资者峰会上,ST重申了其到2030年实现200亿美元以上收入的宏伟目标,并预计届时营业利润率将超过30%。

ST正在执行其制造重塑计划,这涉及到对制造业务的重新配置和优化。通过这一计划,ST预计将在2027年实现与当前成本基础相比高达数亿美元的节省,这将有助于公司达到22%至24%的营业利润率。

ST继续在BCD和其他宽带隙技术方面进行创新,以提高设计的灵活性和性能。公司在硅和宽带隙材料的高能效应用方面不断取得进展,特别是在碳化硅(SiC)和氮化镓(GaN)技术方面。

透过全球合作伙伴网络,ST旨在帮助客户减少开发时间和成本,缩短产品上市时间,以获得更高的市场份额、收入和销售增长。

ST也格外关注制造的多重供应。前端高质量制造中心包括意大利Agrate 300mm混合信号厂、意大利Catania 200mm SiC(垂直整合)厂、法国Crolles 300mm数字厂、三安合资200mm SiC厂,后端高质量制造中心包括马来西亚Muar先进引线和面板级封装厂、中国深圳电源封装(模块、分立、KGD)、马耳他Kirkop全工业4.0封装厂。

从占比来看,ST前端晶圆外部代工占比达到20%,后端封测外部代工占比达到35%。

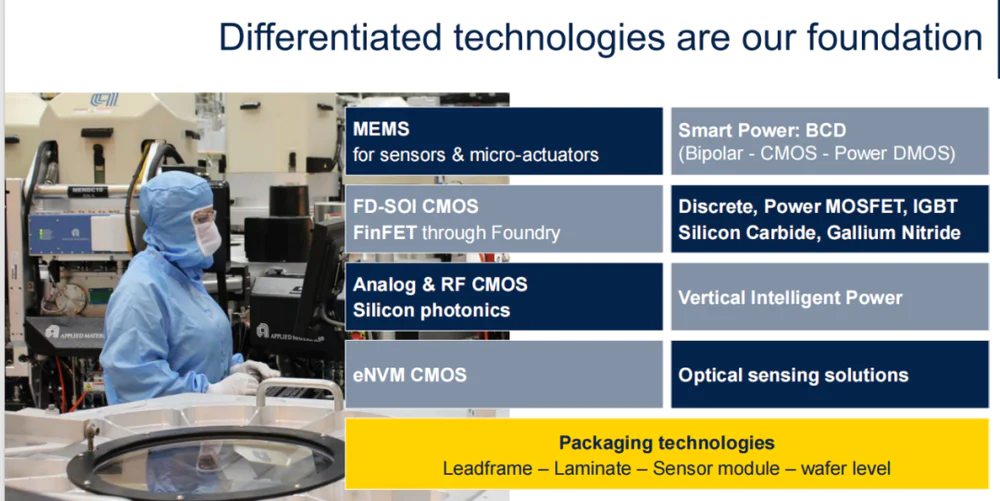

差异化技术是ST的基础,包括MEMS、智能电源BCD、FD-SOI CMOS、分立、功率MOSFET、IGBT、SiC、GaN、eNVM CMOS、垂直智能电源、光学传感解决方案等。实现这些解决方案的基础是封装技术,包括引线、层压、传感器模块、晶圆级。

在差异化方案中,ST也对产品进行了一定的规划,包括:BCD Auto(BCD GaN电磁隔离)、第四/五代SiC技术、超结/LV/HV PMOS、六轴MEMS、压力传感器、3D堆叠传感器、平面光学元件、55nm BiCMOS、28nm RF FD-SOI、40nm模拟ePCM、18nm FD-SOI ePCM。

封装技术未来围绕功率密度、可靠性、冷却效率、异质整合、Chiplet、互连密度、小型化精度进行迭代。

ST特别提到了Chiplet技术,作为一种全新的可扩展的高效集成方法,模块化设计能够最大限度提高芯片性能,降低成本。目前,ST成立了专门的研发中心,涵盖器件架构设计、芯片设计和设计套件、衬底和互连设计以及PLPGen2的中试生产线。中试产线将在2026年开放,产能可以达到500块/月。

为了突破MCU制程,ST拥抱18nm FD-SOI PCM(相变存储器)技术,实现卓越能效,同时体积相较市面的22nm eNVM解决方案小一半。这项技术的供应也采用了三星韩国厂、ST法国Crolles厂双源的弹性供应。

作为首个实现面板级封装生产的企业,ST内部生产线每天生产超过400万台的设备。

ST在本次很重磅的消息是制造战略上的更新:Crolles厂和Agrate厂投资300mm,预计从2024年到2027年~2028年300mm产量占比从40%提升至54%;Catania厂和重庆厂(三安合资)投资200mm SiC,预计从150mm过渡到200mm产能提升两倍以上。

5月31日,ST宣布将在意大利Catania建设世界首个全流程垂直集成的碳化硅(SiC)工厂,总投资额约为50亿欧元。本次ST特别强调了将利用完全自动化的机器人技术实现大规模生产能力的创新和协同效应,同时会利用AI技术来确保生产效率和质量。

ST也非常强调中国市场,为支持中国本土增长,采取“China-for-China”的本地化运营模式,以适应快速变化且竞争激烈的中国市场,同时宣布两则重磅新闻:

与华虹宏力(HHGrace)合作,在40 nm、OFT、BCD/IGBT技术节点上构建专属产能通道;

与三安光电的合资公司(ST-Sanan JV)合作开展碳化硅前端制造。

这样,ST将会以上海为应用中心;深圳和重庆成为ST的主要制造基地,前者的聚焦后端组装与测试,后者重点为碳化硅前端制造。

不止如此,更为重磅的是,40nm eNVM STM32将采用中国和非中国的双重供应链。换句话说,就是与华虹宏力建立合作伙伴关系,联合推进40nm微控制器单元(MCU)的代工业务。

根据ST的规划,STM32会利用China-for-China的策略,未来5年将本地客户基础扩大50%。